庫存周轉天數是衡量庫存管理效率的關鍵財務指標,是企業從獲取庫存到消費或銷售的平均時間跨度。這一指標深受市場需求波動的影響:當市場需求旺盛時,庫存周轉加快,天數縮短;相反,它可能導致庫存積壓和周轉天數延長。

鑒于其對市場動態的敏感性,庫存周轉天數的變化往往可以提前揭示企業經營的潛在問題,特別是當企業收入和非凈利潤減緩時。

統計顯示,在5350家合格上市企業中,2023年扣除非凈利潤下降的企業有2652家,庫存周轉天數增加的企業有2641家,數量相似。值得注意的是,同時扣除非凈利潤下降和庫存周轉天數上升的企業數量高達1596家,占庫存周轉上升企業總數的60.43%。這一比例突出了兩者同步惡化的普遍性。

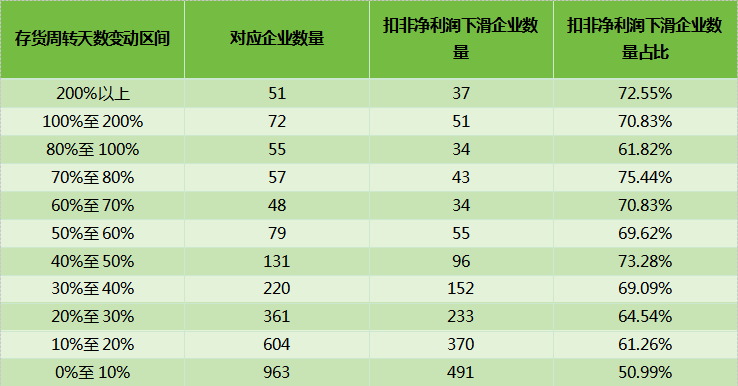

深入分析發現,庫存周轉天數的增長率與企業扣除非凈利潤增長率的下降率呈正相關。具體來說,51家企業中,庫存周轉天數同比增長200%,扣除非凈利潤增長率下降37家,占72.55%。在604家庫存周轉天數同比增長10%至20%的企業中,扣除非凈利潤的比例為61.26%。雖然仍然很高,但比前者低11.29個百分點。

圖表描述:對不同存貨周轉天數變化范圍的企業進行比較分析

從個股層面來看,受國內集采政策調整等因素影響,2023年碩士生物庫存周轉天數激增至408.39天,同比增長916.37%,反映出公司營銷活動放緩,導致非凈利潤下降124.31%,從而轉盈為虧。在行業層面,庫存周轉天數大幅增長200%以上的企業主要集中在醫療器械、房地產開發等行業。

圖表顯示,2023年存貨周轉天數增長500%以上的企業名單

相比之下,在庫存周轉天數同比增長10%以內的企業中,不乏表現穩定的行業代表。例如,東鵬飲料在食品飲料行業的庫存周轉天數從26.94天小幅增加到27.03天,幾乎保持不變,扣除非凈利潤的增長率保持在38.29%。此外,庫存周轉天數小幅增加但不影響整體情況的企業也集中在電子、電力設備等領域,通常被視為新質量生產力的代表。

面對庫存積累對未來運營的潛在影響,企業需要采取多種策略來應對,而不僅僅依賴于行業周期的自然轉型。以家電行業龍頭企業為例,美的集團通過擴大出口市場,有效分散了區域集中帶來的業務風險,縮短了庫存周轉周期。

此外,在消費疲軟的環境下,2024年上半年,白酒等必需品行業采取了靈活的生產策略來應對市場變化。世界邊緣、水井坊等二級高端葡萄酒企業根據經銷商反饋動態調整生產計劃,即使這意味著短期內可能需要犧牲一定的毛利率,以確保庫存周轉效率和穩定的現金流。該策略旨在維護企業的財務健康,為行業復蘇后的快速反應和戰略調整奠定基礎。

(來源金融界)編輯:金杜

湘公網安備43010502001700號

湘公網安備43010502001700號