最近,馬可波羅控股有限公司(以下簡稱"馬可波羅")IPO申請迎來了深圳證券交易所上市審計委員會的首次審議,但陶瓷行業領先企業的上市道路充滿爭議。馬可波羅面臨著多重挑戰,從業績持續下滑到產品質量問題頻發,再到高股息引發市場質疑。

業績下滑和行業壓力

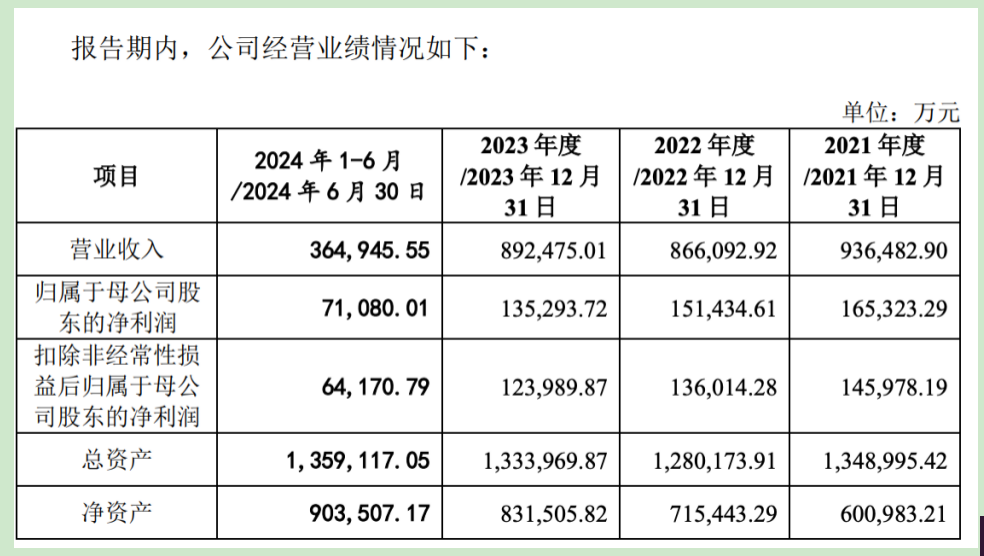

馬可波羅近年來的表現令人擔憂。數據顯示,2021年至2023年,公司營業收入分別為93.65億元、86.61億元和89.25億元,歸屬母公司凈利潤從16.53億元下降至13.53億元。更令市場擔憂的是,公司預計2024年營業收入將進一步下降至72.3億元至74.3億元,同比下降約17%-19%。

這種表現下降趨勢與整個建筑陶瓷行業的困境密切相關。2023年,全國瓷磚產量同比下降8%,產能過剩率超過30%,說明行業整體面臨壓力。作為行業領導者,馬可波羅未能幸免于難。公司主營業務毛利率從2021年43.09%下降到2023年36.29%,反映了市場競爭加劇和成本壓力上升的雙重擠壓。

質量問題和品牌聲譽

作為一個知名品牌,馬可波羅的產品質量問題最近經常受到消費者的投訴,這無疑對公司的品牌聲譽造成了嚴重的打擊。消費者反映的問題包括瓷磚開裂、嚴重的色差、不合格的吸水率和氣味。黑貓投訴平臺上對馬可波羅的投訴顯著增加,反映了消費者對產品質量的不滿。

這些質量問題不僅直接影響了馬可波羅的銷售業績,而且動搖了消費者和市場對品牌的信心。在競爭激烈的建筑陶瓷行業,品牌聲譽是企業的核心競爭力之一。如果馬可波羅不能有效地解決這些質量問題,它可能會面臨長期的市場份額損失和品牌價值貶值。

高額分紅和財務操作質疑

馬可波羅在IPO前的財務運作也引起了市場的廣泛質疑。2022年3月和2023年3月,公司分別向股東分紅5億元和3.23億元,共計8.23億元。這種高分紅行為與公司業績下滑的事實形成鮮明對比,引發了對公司財務透明度和資金使用效率的質疑。

市場分析師指出,如此大規模的股息可能是為了避免上市后的壓力,但這無疑會加劇公司的財務壓力,并可能影響未來的發展投資。與此同時,高股息也可能被解釋為公司對未來發展缺乏信心的信號,進一步打擊投資者對馬可波羅的信心。

馬可波羅的IPO之路充滿了挑戰。公司需要面臨業績下降、產品質量問題和財務運營問題等多重壓力。如何有效改善業務狀況,提高產品質量,重建市場信心,將是馬可波羅成功上市的關鍵。同時,這也反映了建筑陶瓷行業在當前經濟環境下面臨的轉型升級壓力。馬可波羅的命運不僅與企業的興衰有關,而且也反映了整個行業的發展困難和機遇。

(來源金融界)編輯:金杜

湘公網安備43010502001700號

湘公網安備43010502001700號