摘要

高頻跟蹤:工業(yè)生產(chǎn)延續(xù)走弱,建筑業(yè)開工表現(xiàn)較弱,但貨物運輸量位于高位。

【工業(yè)生產(chǎn)】工業(yè)生產(chǎn)延續(xù)走弱。本周,上游高爐開工延續(xù)下滑,環(huán)比減少0.9個百分點至78.69%,同比上行3.5個百分點。化工鏈中,純堿、PTA、滌綸長絲開工均有下滑,環(huán)比分別減少2.6%、1.7%、1%。

【建筑業(yè)開工】建筑業(yè)開工表現(xiàn)較弱。本周,水泥產(chǎn)需均在下滑,全國粉磨開工率、水泥出貨量分別較前周減少3.7%、1.4%,低于去年同期4.8、1.4個百分點;瀝青開工率也有下滑,環(huán)比減少2%、低于去年同期7.3個百分點。

【下游需求】地產(chǎn)成交持續(xù)向好,貨物運輸量高于去年同期。本周,全國新房、二手房成交分別較前周增加32.7%、10.5%,同比分別上行11.5、45.3個百分點。整車貨運流量保持韌性,同比增加10.4個百分點;與內(nèi)需相關(guān)的鐵路貨運量有所回升,環(huán)比減少2%,同比上行6.4個百分點。此外,CCFI綜合指數(shù)延續(xù)回升,環(huán)比上漲1.6%。

【物價】農(nóng)產(chǎn)品價格走勢分化,工業(yè)品價格小幅下滑。本周,農(nóng)產(chǎn)品中,蔬菜、水果價格環(huán)比分別上升1.6%、0.4%;豬肉批發(fā)價、零售價延續(xù)下滑,較上周減少2.4%、0.5%。工業(yè)品方面,南華工業(yè)品價格指數(shù)小幅回落,其中金屬、能化價格指數(shù)環(huán)比分別均下降0.3%。

風險提示

經(jīng)濟轉(zhuǎn)型面臨短期約束,政策落地效果不及預期,居民收入增長不及預期。

報告正文

4、生產(chǎn)高頻跟蹤:工業(yè)生產(chǎn)延續(xù)走弱,建筑業(yè)開工表現(xiàn)也較平淡

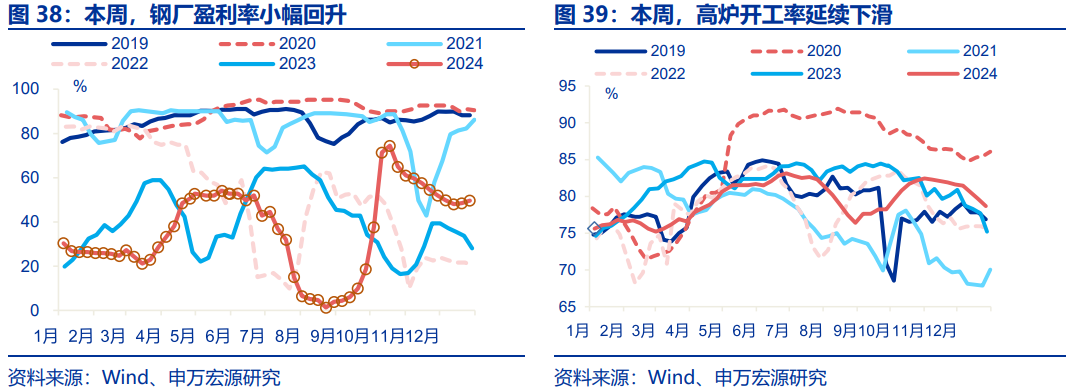

上游生產(chǎn)中,鋼廠盈利率保持韌性,但鋼材產(chǎn)需季節(jié)性回落。本周(12月22日至12月28日),鋼廠盈利率小幅回升,環(huán)比增加1.2個百分點至49.7%,同比增加21.6個百分點。但鋼材產(chǎn)需持續(xù)走弱,其中高爐開工環(huán)比減少0.9%,同比上行3.5個百分點;表觀消費環(huán)比減少2.1%;分品種看,螺紋鋼消費降幅顯著,環(huán)比減少8%,而中厚板、冷軋板卷消費量均有回升,環(huán)比分別增加0.9%、1.8%。庫存方面,鋼材社會庫存降幅較大,環(huán)比減少1.1%。

中游生產(chǎn)中,化工鏈開工率延續(xù)下滑,汽車半鋼胎開工率維持高位。本周(12月22日至12月28日),純堿開工延續(xù)回落,環(huán)比減少2.6%,同比下行4.6個百分點。紡織鏈開工延續(xù)下滑,PTA開工率環(huán)比減少1.7%,同比減少0.2個百分點;滌綸長絲開工率環(huán)比減少1%,同比增加3.8個百分點。此外,汽車鏈半鋼胎開工率保持高位,環(huán)比增加0.1%,同比上行7.5個百分點。

建筑業(yè)方面,水泥產(chǎn)需明顯回落,庫容比也有較大程度下滑。本周(12月22日至12月28日),水泥產(chǎn)需均在下滑,全國粉磨開工率較前周減少3.7%,同比下行4.8個百分點;出貨率較前周減少1.4%,低于去年同期1.4個百分點。庫存方面,水泥庫存連續(xù)三周下滑,庫容比環(huán)比下滑1.9%,低于去年同期6.7個百分點。水泥周內(nèi)均價小幅回落,環(huán)比減少0.7%、同比上行6.2個百分點。

玻璃產(chǎn)需小幅回落,瀝青開工率也有下滑。本周(12月22日至12月28日),玻璃產(chǎn)量小幅回落,環(huán)比減少0.4%,低于去年同期8個百分點。周表觀消費有所回落,環(huán)比減少3%,低于去年同期4.1個百分點。產(chǎn)需偏弱下,玻璃庫存有所下滑,環(huán)比減少2.8%,高于去年同期33.1個百分點。此外,反映基建開工的瀝青開工率也有下滑,環(huán)比減少2%,低于去年同期7.3個百分點。

5、需求高頻跟蹤:地產(chǎn)成交持續(xù)向好,貨物運輸量高于去年同期

全國新房、二手房成交面積均有回升,且好于去年同期。本周(12月22日至12月28日),30大中城市商品房日均成交面積有所回升,較前周增加32.7%,同比上行11.5個百分點。不同城市成交環(huán)比均有回升,其中一線、二線城市成交量環(huán)比分別提升25.7%、34.3%,同比上行36.4、12.4個百分點;三線城市成交量環(huán)比雖提升37.5%、但同比回落13.3個百分點。此外,全國代表城市二手房成交面積有所回升,環(huán)比增加10.5%,同比增加45.3個百分點;但一線城市成交偏弱,環(huán)比-1.3%。

全國整車貨運流量延續(xù)回升,鐵路貨運量、港口貨物吞吐量處在高位。上周(12月15日至12月21日),整車貨運流量保持韌性,同比增加10.4個百分點。不同運方式下,與內(nèi)需相關(guān)的鐵路貨運量有所回升,環(huán)比減少2%,同比上行6.4個百分點。反映出口的監(jiān)測港口貨物吞吐量小幅回升,環(huán)比增加1.3%,同比上行14.8個百分點;而集裝箱吞吐量降幅較大,環(huán)比減少5.2%,同比提升14.7個百分點。

跨區(qū)出行活躍度有所下滑,但執(zhí)行航班架次延續(xù)上漲。本周(12月22日至12月28日),全國遷徙規(guī)模指數(shù)有所回落,環(huán)比下降2.7%、同比減少11.2個百分點;但國內(nèi)、國際執(zhí)行航班架次均較上周有所回升,環(huán)比分別增加2.1%、2.5%,同比上行2.2、36.6個百分點。

觀影消費明顯偏弱,但汽車銷量好于去年同期。本周(12月22日至12月29日),電影場均觀影人次、票房日均收入有所回升,分別較前周提升64.2%、66.4%,但較去年同期減少60.1、61.2個百分點。上周(12月15日至12月22日),汽車乘用車零售、批發(fā)銷量有所回升,環(huán)比分別增加4.7%、10.4%,五周平均值分別環(huán)比上升2.3%、0.8%,同比分別上行4.3個百分點、下降2.4個百分點。

出口方面,集運價格延續(xù)回升,干散貨運價則持續(xù)回落。本周(12月22日至12月29日),CCFI綜合指數(shù)延續(xù)回升,環(huán)比增加1.6%。遠洋航線運價漲幅較大,歐洲、美西、地中海航線運價均環(huán)比分別上升2.9%、2.5%、2.3%。相較之下,BDI周內(nèi)均價延續(xù)下滑,環(huán)比減少2.7%,同比下行54.1個百分點。

6、物價高頻跟蹤:農(nóng)產(chǎn)品價格走勢分化,工業(yè)品價格小幅下滑

農(nóng)產(chǎn)品價格走勢分化,其中果蔬價格小幅上行。本周(12月22日至12月28日),農(nóng)產(chǎn)品中,蔬菜、水果價格均小幅回升,環(huán)比分別上升1.6%、0.4%;豬肉批發(fā)價、零售價延續(xù)下滑,較上周減少2.4%、0.5%;雞蛋價格基本持平前周

南華工業(yè)品價格指數(shù)延續(xù)下滑,金屬、能化指數(shù)均有回落。本周(12月22日至12月28日),南華工業(yè)品價格指數(shù)延續(xù)下滑,環(huán)比下降0.3%。具體類別中,金屬、能化價格指數(shù)環(huán)比分別均下降0.3%。

風險提示

1)經(jīng)濟轉(zhuǎn)型面臨短期約束。海內(nèi)外形勢變化使內(nèi)需修復偏慢、通脹水平偏低。

2)政策落地效果不及預期。以舊換新、設(shè)備更新等政策落地較慢。

3)居民收入增長不及預期。居民收入增長不及預期,消費傾向持續(xù)回落。

內(nèi)容節(jié)選自申萬宏源宏觀研究報告:

《“以舊換新”政策效果的地域溫差?》

證券分析師:

趙偉 申萬宏源證券首席經(jīng)濟學家

屠強 資深高級宏觀分析師

聯(lián)系人:

屠強、耿佩璇

發(fā)布日期:2024.12.31

(來源金融界)編輯:金杜

湘公網(wǎng)安備43010502001700號

湘公網(wǎng)安備43010502001700號